O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte – PRONAMPE, instituído pela Lei nº 13.999, de 18 de maio de 2020, é um programa de governo destinado ao desenvolvimento e o fortalecimento dos pequenos negócios.

Apresentamos a seguir um breve resumo sobre a PRONAMPE:

A QUEM SE DESTINA

O PRONAMPE é destinado às microempresas e às empresas de pequeno porte, optantes ou não optantes pelo Simples Nacional, com faturamento de até R$ 4.800.000,00 no exercício de 2019.

INSTITUIÇÕES FINANCEIRAS OPERADORAS

Os interessados devem informar-se na instituição financeira com a qual mantém relacionamento bancário se a mesma está operando linha de crédito do PRONAMPE.

Caso não esteja, recomenda-se pesquisar quais instituições estão operando o programa.

Segundo a legislação, poderão aderir ao PRONAMPE:

- Banco do Brasil S.A.;

- Caixa Econômica Federal;

- Banco do Nordeste do Brasil S.A.;

- Banco da Amazônia S.A.;

- Bancos estaduais e as agências de fomento estaduais;

- Cooperativas de crédito e os bancos cooperados;

- Instituições integrantes do sistema de pagamentos brasileiro;

- Plataformas tecnológicas de serviços financeiros (fintechs);

- Organizações da sociedade civil de interesse público de crédito; e

- Demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil.

FINALIDADE DO CRÉDITO

As operações de crédito poderão ser utilizadas para investimentos e capital de giro isolado ou associado ao investimento. Isso significa que as micro e pequenas empresas poderão usar os recursos obtidos para realizar investimentos (adquirir máquinas e equipamentos, realizar reformas) e/ou para despesas operacionais (salário dos funcionários, pagamento de contas como água, luz, aluguel, compra de matérias primas, mercadorias, entre outras).

É proibido o uso dos recursos para distribuição de lucros e dividendos entre os sócios do negócio.

TAXA DE JUROS

A taxa de juros máxima é de SELIC (atualmente em 3% ao ano) + 1,25% ao ano. Isto é, o banco pode praticar uma taxa menor, nunca maior.

PRAZO LIMITE PARA CONTRATAÇÃO DO PRONAMPE

As operações devem ser contratadas em até 3 meses a partir de 18/05/2020, data de promulgação da Lei que instituiu o PRONAMPE, podendo ser prorrogado por mais 3 meses.

PRAZO TOTAL DE PAGAMENTO

As parcelas do empréstimo deverão ser quitadas no prazo máximo de 36 meses.

PRAZO DE CARÊNCIA

No momento não há prazo de carência para começar a pagar a dívida. Ficará a cargo do agente financeiro conceder ou não prazo de carência

Inicialmente era previsto um período de até 180 dias para começar a pagar as parcelas do empréstimo, porém esse prazo foi vetado pelo poder executivo. Há possibilidade de o congresso derrubar esse veto.

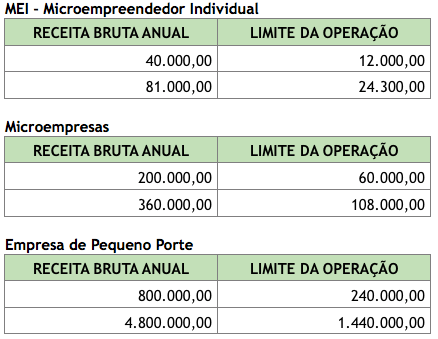

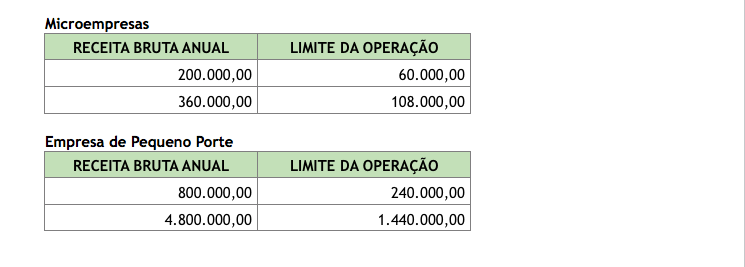

LIMITES DAS OPERAÇÕES

A empresa poderá tomar empréstimos de até 30% da receita bruta anual registrada em 2019.

Veja nas tabelas abaixo alguns exemplos por porte de empresa:

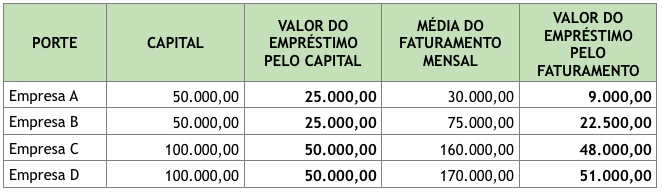

Para empresas com menos de um ano de funcionamento, o limite de empréstimo será de até 50% do capital ou até 30% da média do faturamento mensal, o que for mais vantajoso.

Veja o exemplo da tabela seguinte:

Nesse exemplo, para as empresas A, B, C é mais vantajoso fazer o empréstimo considerando o capital. Apenas para a empresa D é mais vantajoso obter o empréstimo pela média do faturamento.

INFORMAÇÕES SOBRE A RECEITA BRUTA DE 2019

De acordo com a Portaria nº 978, de 8 de junho de 2020, as informações para fins de análise para concessão de créditos serão enviados pela Secretaria da Especial da Receita Federal do Brasil – RFB às microempresas e empresas de pequeno porte, optantes ou não pelo Simples Nacional.

As informações serão fornecidas por meio de postagens de comunicados no Domicílio Tributário Eletrônico do Simples Nacional – DTE-SN, para as empresas optantes pelo Simples Nacional, e na Caixa Postal localizada no Portal e-CAC para as empresas não optantes.

Os comunicados deverão conter as seguintes informações: o valor da receita bruta relativa ao ano-calendário de 2019, apurada por meio do PGDAS-D; o hash code para a validação dos dados perante os agentes financeiros participantes do PRONAMPE; a data de constituição da pessoa jurídica; e o valor do capital.

DISPENSA DE CERTIDÕES

Para fins de concessão de crédito no âmbito do PRONAMPE, as instituições financeiras participantes ficam dispensadas de observar, entre outras questões, as certidões negativas como FGTS, INSS e RFB, incluindo a consulta ao CADIN.

OBRIGAÇÕES

O empreendedor que contratar linha de crédito vinculado ao PRONAMPE assumirá contratualmente a obrigação de fornecer informações verídicas e de preservar a quantidade de empregados em número igual ou superior ao verificado na data da publicação da Lei, ou seja, 20/05/2020, no período compreendido entre a data da contratação da linha de crédito e o 60º dia após o recebimento da última parcela da linha de crédito.

O não atendimento dessas obrigações implicará o vencimento antecipado da dívida pela instituição financeira.

GARANTIAS

Poderá ser exigida garantia pessoal referente ao valor do empréstimo acrescido dos encargos.

Nos casos de empresas constituídas e em funcionamento há menos de 1 (um) ano, a garantia pessoal poderá alcançar até 150% (cento e cinquenta por cento) do valor contratado, mais acréscimos.

As instituições financeiras que aderirem ao PRONAMPE poderão requerer a garantia do Fundo Garantidor de Operação – FGO, regido pela Lei n° 12.087 de 2009 e administrado pelo Banco do Brasil, em até 85% do valor da operação. O FGO terá aporte da União no valor de R$ 15,9 bilhões destinado às garantias das operações de crédito contratadas junto aos agentes financeiros operadores do PRONAMPE.

O Fundo de Aval às Micro e Pequenas Empresas (FAMPE) pode ser utilizado em complemento ao FGO nas instituições financeiras já conveniadas com o SEBRAE.

{kind=link}